技術影響:對 GPU 依賴性的改變

DeepSeek 的新技術展現了以更低硬體成本達到接近最先進 AI 模型性能的可能性。這家中國新創使用約2,048片規格較落後的 NVIDIA GPU(如受美國限制性能的 H800/A100),在兩個月內訓練出參數高達 6710 億 的大型模型 DeepSeek-V3。其總訓練耗時約 280 萬 GPU-小時,成本僅約 560 萬美元(按每小時每卡 $2 美元計)約 3,000 萬 GPU-小時(約為 DeepSeek V3 的 10 倍計算量)。令人矚目的是,Llama 3 使用了更多資源但效果未見得比 DeepSeek-V3 更好。DeepSeek 官方聲稱,其最新模型在推理和推算能力上媲美 OpenAI 和 Meta 最先進的模型,但訓練成本只是其一小部分。

為達成「小硬體、大效能」的突破,DeepSeek 研發團隊採用了多項尖端優化技術:

- 專家混合(Mixture-of-Experts, MoE)架構:將巨型神經網路拆分為多個小型「專家」子網路,各自專精不同任務。模型在每次推理時只啟用與當前輸出相關的一小部分參數(僅使用6710億參數中的一小組)。這大幅減少了訓練和推理所需的計算量。

- 長上下文優化:針對大型語言模型長上下文記憶的瓶頸,DeepSeek 開發了**“多頭潛在注意力”**技術,把注意力機制中的關鍵-值向量壓縮存儲。如此降低記憶體占用並提高不同 GPU 之間傳輸效率。

- 低精度計算(量化):採用 8-bit 精度表示部分模型權重,而非傳統的16或32-bit 。這使模型權重佔用的顯存縮減一半,等於每張GPU能容納雙倍參數量,從而以較少的GPU完成原需更多硬體才能達成的訓練任務。

- 集群通訊與併行優化:DeepSeek 深入調校了 2,048 顆 GPU 集群的互聯結構和通信算法,減輕頻寬瓶頸。例如,他們重新配置了 NVIDIA H800 GPU 的部分運算單元(132個SM單元中的20個)專門用於節點間的資料壓縮傳輸,以克服網路連線限制,加速GPU間的資訊交換。同時透過精細的執行緒和資料管線調整,最大化併行效率 。

上述種種創新遠超一般軟體開發對硬體的調校程度,甚至繞過了 NVIDIA 標準軟體棧。DeepSeek 工程師直接使用類彙編級的 PTX 指令進行底層優化,而非典型的 CUDA 函式庫調用。PTX 是介於高階語言(如CUDA C++)和機器碼間的中介層,能對暫存器配置、執行緒/執行緒束(warp)級別進行細粒度控制。DeepSeek 透過 PTX 做出許多 CUDA 無法實現的調優,例如劃分硬體資源執行壓縮/解壓任務和排程更高效的執行緒併發 。這種極致優化難度極高,維護成本大,也顯示 DeepSeek 工程團隊具備非凡實力 。全球 GPU 供應緊張和美國出口管制的外在壓力,反而促使 DeepSeek 走上軟硬體協同創新的道路,達成降低硬體依賴的突破。

從AI 計算架構角度看,DeepSeek 的成果可能帶來幾點重要影響:

- 降低最新昂貴 GPU 的絕對必要性:DeepSeek-R1/V3 證明,即使不依賴當前最頂級的 NVIDIA H100 GPU,只要充分挖掘現有硬體(如前代 A100/H800)的潛力,也能達到最先進模型水準。這意味過去被視為限制的硬體瓶頸,可以部分透過演算法和軟體優化來彌補。未來研發人員可能更關注提升計算效率,而非一味追求增加硬體規模。

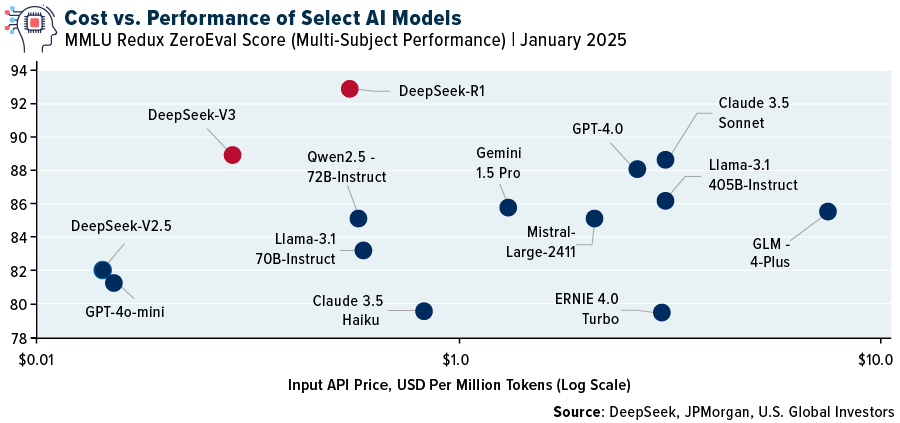

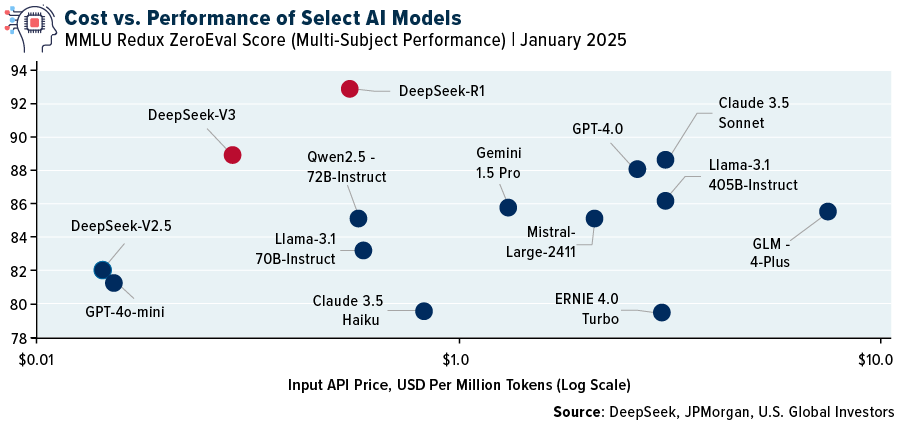

- AI 模型研發「成本門檻」下降:DeepSeek V3 模型據報只花費 $560 萬美元訓練完成 。一份華爾街分析指出,DeepSeek 的解決方案相較競爭對手效率高出約45倍 。下圖顯示了一些主要模型的性能與成本對比,其中 DeepSeek V3 和 R1(紅點)以遠低於 GPT-4、Claude 3.5 等模型的推理成本達到同等甚至更高的性能。這種性能/成本比的大幅提升,暗示開發最先進 AI 所需的資本投入可能下降,許多中小型公司或研究機構也能參與競爭,減少對少數幾個擁有大量GPU資源巨頭的依賴。

DeepSeek 模型在性能與成本上的表現遠優於許多西方對手:圖中縱軸為模型在 MMLU 基準上的分數(越高越好),橫軸為 API 計算成本(對數刻度)。DeepSeek-R1(紅點)達到約 93 分性能,但每百萬字元輸入成本僅約$0.1,美國的 GPT-4.0(藍點)成本高約一個數量級。低成本高效能的模型問世使市場質疑是否有必要繼續大規模增購昂貴 GPU 硬體。

- AI 計算架構從「堆硬體」轉向「軟硬體協同優化」:DeepSeek 並未提出全新品類的計算芯片,核心仍是 GPU,但透過軟體創新讓現有架構煥發新生。這提醒業界未來打造 AI 基礎設施時,應更重視 架構優化 和 算法創新,如模型稀疏化、記憶體優化、分佈式計算高效通信等,而非僅依賴摩爾定律提供更強的硬體。換言之,現有資料中心的 GPU 叢集可以經過更聰明的排程和軟體調整來提升利用率,而非線性地增加設備。

- 對推理階段硬體需求的影響:DeepSeek-R1 模型對外宣稱在一些任務上的使用成本比 OpenAI 同類模型低 20–50 倍 。如果事實確然,意味著企業用戶在部署AI應用(推理服務)時,可能不需要像以往那樣配備大量最新GPU,就能以較低成本滿足性能要求。特別是 R1 這類“長推理”模型可以在推理過程中自主生成中間“思考鏈”(thought tokens)來逐步解題 ,有效提升質詢答案的正確率和複雜任務解決能力。然而此類「推理型AI」需要消耗比傳統一次性推理多得多的算力。NVIDIA 執行長黃仁勳指出,讓模型「多想幾步」,每次查詢所需的計算量可能是以前的百倍。因此,雖然單次推理成本下降,推理使用總量可能因更複雜的應用而大幅增加 。未來資料中心的計算重心可能從訓練轉向推理,即便 DeepSeek 技術降低了訓練對頂級GPU的依賴,整體對GPU運算的需求依舊可能繼續攀升——只是需求將來自於不同的使用型態(如模型微調、增強推理等。因此,NVIDIA GPU 在 AI 基礎設施中的角色不會減弱,只是不再僅著眼於大模型訓練,而是廣泛應用在推理加速、定制化訓練等環節。

綜上,DeepSeek 展現的技術趨勢是提高每顆 GPU 的有效產出,減少為提升性能而無限擴充硬體的必要。這可能緩解企業對最新 NVIDIA GPU 的絕對依賴,但不代表 NVIDIA 硬體會被棄用——相反,這些突破多半仍是在 NVIDIA 架構上實現的,只是方法論上更為高效。未來 AI 計算架構將更強調軟硬體結合的整體效率,NVIDIA 也需要因應這種趨勢,提供更高性價比和更靈活的加速方案,以保持技術領先。

市場與財務影響:GPU 需求與訂單展望

DeepSeek R1 的發布在資本市場引發了明顯震盪,投資者擔憂 NVIDIA 賴以高速成長的 AI GPU 需求前景可能生變。NVIDIA 股價在消息傳出後大幅下挫,單日市值蒸發一度高達 5900 億美元,創美股史上最大單日市值損失紀錄。雖隨後股價有所反彈,但幾天內累計仍跌去約 9%(約數百億美元市值)。不僅 NVIDIA,一眾 AI 晶片股都受此拖累下跌,足見市場對未來GPU需求放緩的擔憂相當普遍。下表列出當週 NVIDIA 股價的劇烈波動:週一暴跌,週二反彈大半,週三又回落,反映投資人心態的反覆。

造成恐慌的核心原因在於:DeepSeek 以廉價硬體達成高階 AI 的事實,動搖了華爾街對 NVIDIA GPU *「需求永續增長」*的信心。過去兩年,全球超大規模雲端(如 AWS、Azure、Google)為了AI訓練投入了數十億美元,添置了無數 NVIDIA A100/H100 等GPU,加速中心的建設。這些資本開支背後的假設是:更大的模型需要更多的GPU,唯有持續購買高階晶片才能保持競爭力。但 DeepSeek R1 的橫空出世提出了一個相反的問題——如果新的AI模型可以用更少或更廉價的硬體訓練,超大廠們是否還需要繼續大舉採購GPU?DeepSeek 官方在社交媒體上宣稱 R1 推理耗費僅為 OpenAI 模型的1/20~1/50 ;另一份投行報告則估計 DeepSeek 模型訓練效率比對手高出45倍 。如此巨大的成本差異讓投資者開始重新評估 NVIDIA GPU 定價權和需求彈性:未來客戶是否會減少對昂貴最新GPU的購買,轉而尋求更經濟的解決方案?

對 NVIDIA 而言,其主要客戶群的採購動向至關重要。其中包括雲服務商(如亞馬遜 AWS、微軟 Azure、Google Cloud)和科技巨頭(如Meta、OpenAI等)。這些公司既是 NVIDIA 數據中心級 GPU 最大的買家,也是最有能力實現 DeepSeek 式創新的團隊。DeepSeek 的突破可能使他們調整AI基礎設施投資計劃:

- 延長現有 GPU 的使用周期:許多雲端巨頭已經擁有龐大的 GPU 集群。例如Meta在2023年前後建置了超過 60 萬顆 GPU 的運算池。如果透過軟體優化能進一步榨取這些既有資源的潛力,企業可能推遲升級換代的時間表,減少對新一代 NVIDIA GPU 即時採購的需求。VanEck 的行業分析指出,各家雲廠目前更關注的是如何善用既有的AI基礎設施創造收益,而不是無止境擴張硬體規模。AI模型發展趨勢也顯示,無限擴大參數規模的邊際效益遞減,業界正從「比拼模型大小」轉向提升模型效率與商業應用 。因此,短期內 NVIDIA 可能面臨部分大客戶放緩新增訂單、改以優化現有機器為主的局面 。

- 尋找替代計算方案:DeepSeek 的成功給了其他公司一個信號:在 NVIDIA GPU 之外亦有可行之路。這可能激勵雲服務商加大對自研AI晶片的投入(例如 Google TPU、Amazon Trainium 等),以降低長期對NVIDIA的依賴。事實上,早在 DeepSeek 出現之前,一些巨頭已經布局自有AI加速器來控制成本。DeepSeek 事件可能強化這種趨勢,使企業在採購 NVIDIA 產品時更加精打細算,或者以競品(如 AMD、Intel 新推出的GPU/加速器)作為議價籌碼。尤其在中國市場,美國的晶片管制推動了本土AI晶片研發熱潮。如果中國科技公司受激勵加快自給自足,NVIDIA 在這一龐大市場的未來訂單恐面臨下滑風險。

- 價格與預算壓力:當前 NVIDIA 的高階 GPU(如 H100)價格昂貴且供貨吃緊,如果客戶相信透過軟體優化和開源模型就能以較低規格硬體達到目標,他們對高價購買最新GPU的意願可能下降。這不一定表現為立刻取消訂單,而更可能是在新的資本開支決策上變得保守。投資者據此擔心 NVIDIA 未來數季的銷售增長動能趨緩——這從股價反應已略知一二 。例如,有券商分析提醒,DeepSeek 所宣稱的$560萬訓練成本並未計入全部研發投入,實際花費可能高得多;但即便如此,相比動輒數億美金的大模型項目,仍顯著便宜。這將迫使潛在買家重新審視AI 訓練的投資回報,進而影響對 NVIDIA 硬體的採購規模。

儘管市場一度風聲鶴唳,但也需注意長期需求的另一面:低成本的 AI 模型可能催生新的應用增長,反而帶來更多元化的硬體需求。UBS 等機構指出,DeepSeek 的出現並未動搖 AI 整體成長趨勢,因為 AI 並非零和遊戲。更高效的模型降低了應用門檻,預期AI 部署會更加普及,最終仍會擴大對算力的總需求,只是由不同類型的產品來滿足。事實上,在 DeepSeek 事件後,美國科技巨頭並未削減AI投入:Meta 宣布將在 2025 年投入 600~650 億美元擴充 AI 基礎設施,GPU 規模計畫擴大一倍,達到 130 萬顆之譜。這意味即便一部分模型訓練更省硬體,整體上大公司仍選擇繼續砸錢確保 AI 領先。對 NVIDIA 而言,短期股價雖受挫,但其訂單能見度可能仍維持高位——特別是來自願意不惜重金佈局AI的客戶(例如 Meta、OpenAI/Microsoft 等),仍將帶來可觀的 GPU 需求。

綜合來看,DeepSeek 讓市場重新審視了 AI 算力供需的平衡:NVIDIA 超高速增長預期受到挑戰,投資者開始考量競爭與需求彈性,但同時 AI 熱潮並未降溫,只是正朝著更經濟高效的方向演進。NVIDIA 未來的業績走向,將取決於它能否在這種新平衡下持續説服客戶——購買它的新產品仍是最具價值的選擇,而不僅僅依靠軟體優化或替代方案。

競爭環境:自研晶片潮與 DeepSeek 優劣勢分析

DeepSeek 的崛起發出了明確信號:AI 硬體與架構領域的競爭將進一步加劇。長久以來,NVIDIA 在AI加速領域幾乎處於壟斷地位,但如今各路玩家看到繞開NVIDIA技術路線的可能性,預計會加大投入,打造屬於自己的AI解決方案。這種競爭態勢主要體現在兩個層面:

- 硬體研發競爭加劇:DeepSeek 的成功雖然是在 NVIDIA GPU 上實現,但它證明了高效演算法可部分替代硬體性能提升。這可能激勵更多公司發展專用AI晶片(ASIC)或加速器,優化特定AI工作負載,進一步降低對通用GPU的需求。事實上,AI 硬體市場近年已湧現多元化趨勢:在模型推理階段,許多專用ASIC、小型GPU晶片甚至高性能CPU都能勝任部分工作,對 NVIDIA 高端GPU形成補充乃至競爭。例如,谷歌的TPU在雲端推理上提供高性價比,亞馬遜的Trainium專用晶片針對訓練任務推出,Tesla自研Dojo晶片加速自動駕駛訓練等。DeepSeek 刺激下,這類自研潮可能更旺盛:每個超大廠都不想在核心AI能力上受制於人。長遠看,NVIDIA 將面對一個更加「群雄並起」的競爭環境——不僅有傳統GPU對手 AMD、習慣CPU領域的 Intel,還有眾多初創和垂直巨頭自帶的ASIC/FPGA方案。在中國,DeepSeek 更被視為突破美國晶片封鎖的樣板。可以預見,中國政府和企業會投入更多資源發展本土AI芯片和大型集群方案,減輕對NVIDIA進口貨的需求,這對 NVIDIA 的市場版圖是一大潛在威脅。

- 軟體開源與模型生態競爭:DeepSeek V3/R1 採取的是開放權重策略(Open-Weight Models)。這與 OpenAI 封閉GPT-4形成對比。在矽谷和AI研究界,越來越多聲音支持開源模型,讓社群共同改進。DeepSeek 的成功為開源超大模型正名,說明即使缺乏最新硬體,透過開源協作也能誕生一流模型 。這可能促使更多企業加入開源模型開發,與 NVIDIA 深度綁定的封閉生態分庭抗禮。開源模型普及後,使用者可以在本地或自有伺服器上運行AI,而不一定依賴商業雲端服務——間接減少了對提供這些雲服務所需GPU基礎設施的需求增量。對 NVIDIA 而言,這種「軟體民主化」意味其未來的成長不僅取決於硬體性能,還取決於能否融入並支持蓬勃發展的開源AI生態。值得注意的是,DeepSeek 雖強調開源,但其高效實現仍依賴高度定制的軟硬體結合,非一般公司能輕易複製。因此在短期內,DeepSeek 的影響主要還是心理層面——讓產業看到另類途徑可能可行。但從長期來看,它改變了賽局的敘事,各競爭者勢必加速追趕以免落後。

DeepSeek vs. NVIDIA(Blackwell 架構):深入比較 DeepSeek 技術和 NVIDIA 現有/未來技術,可以看到雙方各有優劣:

- DeepSeek 的競爭優勢:成本與效率是其最大殺手鐧。DeepSeek-R1 模型在不少基準測試上可與 GPT-4、Claude 3.5 等媲美,但推理成本低一個數量級。訓練上更是以幾百萬美元完成了傳統上需要幾千萬乃至上億美元的任務。對許多預算有限的AI應用者來說,這種平價高能的模型極具吸引力。此外,DeepSeek R1 著重「推理能力」,允許用戶查看模型解題時的“思考過程”,在透明度和可解釋性上領先一步。這種創新功能是OpenAI封閉模型無法提供的,也贏得了不少技術社群的好評。可以說,DeepSeek 作為後起之秀,在模式上更開放,在性能/成本上更具破壞性,給傳統AI巨頭造成明顯壓力。

- DeepSeek 的局限性:儘管聲勢驚人,DeepSeek 並非沒有弱點。首先,它本質上仍依賴 NVIDIA GPU 作為算力基礎(宣稱使用的是中國特供版H800等)。它並沒有改寫底層硬體規則,而是在現有硬體上優化。因此,DeepSeek 並未直接顛覆 NVIDIA 的技術路線——甚至可以說,DeepSeek 的突破建立在 NVIDIA 硬體之上。其次,DeepSeek 為達效率極致投入了巨大研發努力(如PTX級別編程),這種成果難以複製 。其他競爭者想達到同樣水準,可能也需投入巨資和長時間的人才培養。短期內,DeepSeek 模型本身對 NVIDIA 銷售的替代效應有限——事實上,有傳言稱 DeepSeek 私下可能擁有大量未披露的 H100 晶片資源以支撐其業務,若屬實反而意味 NVIDIA 依然從中受益。此外,DeepSeek 作為一家新創,生態體系和商業服務能力與 NVIDIA 尚不可同日而語。NVIDIA 經營多年,已建立完善的軟體開發套件(CUDA、生態庫等)和客戶支持體系;反觀 DeepSeek,目前主要提供模型而非完整解決方案,在服務大型企業客戶上經驗不足,模型的安全性和可靠性也遭到一些質疑(例如有報告指出 R1 存在易被誘導生成有害內容的漏洞)。因此 DeepSeek 雖在技術上引人注目,但商業成熟度仍需時間驗證。

- NVIDIA(Blackwell 架構)的應對:面對這一挑戰,NVIDIA 最新一代 Blackwell GPU 架構被認為是其反擊的關鍵。黃仁勳強調 Blackwell 是為「這個時刻」設計的——也就是說,它針對當前 AI 模型的新趨勢(如長推理鏈、模型微調、大規模部署)做了優化。Blackwell 採用了高速互連技術,把多顆GPU緊密相連,使大模型推理的速度比現有架構快25倍。這直接對準了 DeepSeek 等模型注重的長程推理/思考過程,提供更強硬體支援。此外,Blackwell 強調一個平台涵蓋預訓練、微調和推理各階段 。這意味未來客戶不需另行尋找特殊解決方案,在 NVIDIA 平台上就能高效地完成訓練後的各種操作(如強化學習、知識蒸餾、鏈式推理等)。NVIDIA 也持續強化軟體優勢,例如針對 MoE 等模型類型推出更完善的庫支持,針對低精度運算在新硬體上提供原生的Transformer Engine(H100 已引入FP8支援)等,減少客戶自行優化的負擔。歸根結底,NVIDIA 的優勢在於綜合實力:頂尖的硬體設計、成熟的軟體生態、與企業客戶的深厚關係。DeepSeek 的出現將迫使 NVIDIA 在價格和性能效率上做出讓步或改進,但 NVIDIA 手中亦有籌碼(如Blackwell的技術飛躍)來維持領先。可以預見兩者將形成性能效率競賽:一方追求更高效算法減少硬體需求,另一方則提升硬體性能來降低單位算力成本。

總的來說,DeepSeek 雖撼動了 NVIDIA 的地位,但短期內很難動搖 NVIDIA 在高端AI加速器市場的主導。真正值得關注的是它引發的連鎖反應——各大公司加速自研、產業更加多元化。NVIDIA 正面臨它在 AI 時代以來最嚴峻也最刺激的競爭局面:不再是一枝獨秀,而是百家爭鳴。未來 NVIDIA 能否保持高成長,取決於其持續創新能力以及在新競爭環境下調整策略的靈活度。

長期影響:NVIDIA 的未來戰略與應對

DeepSeek 引發的技術變革,對 NVIDIA 的長遠策略帶來深刻啟示。展望未來,NVIDIA 業務模式和產品佈局可能出現以下演變,以積極應對新的行業格局:

- 產品策略:從「極致性能」轉向「性能/效率綜合體」。過去 NVIDIA 推出新GPU往往以大幅提升峰值算力為賣點,而未來將更加注重提高效率與通用性。黃仁勳提出「AI 工廠」的概念,認為未來的資料中心主要服務於AI模型的訓練與部署。為此,NVIDIA 將提供一體化的平台,使客戶能以單一架構完成從訓練到推理的全部工作。Blackwell 架構正是朝這方向邁進,它著重於訓練後的微調和推理階段的擴展性,以滿足“讓模型多思考”的需求。長期而言,NVIDIA 可能針對不同應用場景推出更細分的產品線:例如,為大規模推理部署提供性價比更優的加速卡,為需要本地處理的邊緣設備提供功耗更低的AI晶片。這種調整已初見端倪——NVIDIA 除了數據中心GPU,近年也佈局了汽車自動駕駛晶片、機器人模組等。因此,未來 NVIDIA 不僅是高性能計算提供者,更將成為全方位AI基礎設施供應商,產品覆蓋從雲端到邊緣的各類需求。

- 軟體與生態:強化易用性與開放性。DeepSeek 的案例表明,軟體效率提升具有巨大價值。NVIDIA 已經深諳此道,長期投入CUDA生態。今後他們可能更進一步,比如將 DeepSeek 採用的某些優化(如MoE路由、記憶體壓縮、8-bit訓練等)整合到官方軟體庫和硬體特性中,降低開發者使用高效算法的門檻。事實上,H100 GPU 引入的Transformer Engine就是為了自動處理混合精度運算,未來 Blackwell 或後續架構或許會增加專門的單元來加速Mixture-of-Experts等模型。NVIDIA 也可能釋出更多開源工具,擴大開發者社群,防止人才和生態向非 NVIDIA 平台流失。同時,隨著開源模型興起,NVIDIA 需確保這些模型在其硬體上運行得最優最快,從而在開源浪潮中依然扮演關鍵角色。換言之,NVIDIA 將更加擁抱開放生態,提供軟體即服務的增值,讓客戶即使不購買最新硬體也能透過 NVIDIA 的軟體獲益,培養長期黏著度。

- 商業模式:從賣硬體向「硬體+服務」轉型。儘管硬體銷售仍是營收大頭,但 NVIDIA 已釋放出進軍服務的信號,例如推出 DGX Cloud(租用GPU算力服務)、與主要雲廠合作提供 AI 即服務方案等。DeepSeek 類似事件促使 NVIDIA 考慮新的收益來源:如果未來硬體需求增速放緩,提供整體解決方案和雲端服務可以補足。NVIDIA 有能力將其頂級硬體組建成AI超算平台,出租給有需要的客戶,這樣即便硬體銷量減少,仍可通過服務訂閱獲利。同時,NVIDIA 或許會探索授權IP或與第三方芯片合作的模式,在一些市場收取技術授權費,而非直接銷售晶片,以適應潛在的市場區隔(例如因地緣政治無法直接供貨的地區)。總體來說,NVIDIA 長遠可能發展出「硬體銷售+軟體訂閱+雲服務」三位一體的商業模式,增強抵禦市場波動的能力。

- 市場戰略:平衡高端與大眾市場。DeepSeek 顯示了平價AI的威力,NVIDIA 未來或需在高端之外兼顧中低端市場。這可能意味著調整定價策略或推出平價版本產品,防止競爭者從低端蠶食市場。例如,NVIDIA 早前推出的中國限定版 A800/H800,就是在性能受限情況下爭取市場的方法。同理,如果競爭加劇,NVIDIA 或許會適度下調旗艦產品價格或加快新品迭代,以量取勝,鞏固市占。另外,NVIDIA 也將繼續深耕關鍵客戶關係,尤其是雲服務巨頭和大型AI實驗室,提供定制合作(如協助他們建設超大規模集群、優化軟硬體)來綁定需求,防止其完全轉向自研。黃仁勳在最近財報溝通中特別強調「推理時代」的來臨和 NVIDIA GPU 不可或缺的地位。這其實是在向投資者與客戶雙向傳遞信心:即便訓練需求放緩,推理部署會帶來更大機會,而 NVIDIA 已做好準備。

總結而言,DeepSeek 帶來的衝擊短期令 NVIDIA 承受壓力,但長期可能成為 NVIDIA 蛻變的契機。NVIDIA 一方面將加速技術創新(如推出更契合新型模型的 Blackwell GPU),另一方面會調整市場打法以適應新環境。對 NVIDIA 這樣的平台型公司而言,最終勝負取決於能否繼續引領AI計算的方向:既提供無與倫比的性能,也提供靈活高效的解決方案。在AI需求依舊旺盛的大趨勢下,“變”與“不變”將交織塑造 NVIDIA 的未來。不變的是對算力極限的追求,改變的是實現方式——從純堆砌硬體轉向軟硬並進、服務拓展。只要 NVIDIA 能順勢而為,深耕其生態優勢並擁抱效率革命,它仍有望在群雄逐鹿的AI時代維持領先地位,繼續扮演關鍵的算力提供者角色。

參考資料

- VanEck博客:《DeepSeek’s Disruption: The Impact on Nvidia and the Semiconductor Industry》 (DeepSeek’s Disruption: The Impact on Nvidia and the Semiconductor Industry | VanEck) (DeepSeek’s Disruption: The Impact on Nvidia and the Semiconductor Industry | VanEck) (DeepSeek’s Disruption: The Impact on Nvidia and the Semiconductor Industry | VanEck)

- Understanding AI 專欄:《I don’t believe DeepSeek crashed Nvidia’s stock》 (I don’t believe DeepSeek crashed Nvidia’s stock) (I don’t believe DeepSeek crashed Nvidia’s stock) (I don’t believe DeepSeek crashed Nvidia’s stock) (I don’t believe DeepSeek crashed Nvidia’s stock)

- Reuters 專稿:《What is DeepSeek and why is it disrupting the AI sector?》 (What is DeepSeek and why is it disrupting the AI sector? | Reuters) (What is DeepSeek and why is it disrupting the AI sector? | Reuters) (What is DeepSeek and why is it disrupting the AI sector? | Reuters)

- Tom’s Hardware 新聞:《DeepSeek’s AI breakthrough bypasses industry-standard CUDA…》 (DeepSeek’s AI breakthrough bypasses industry-standard CUDA for some functions, uses Nvidia’s assembly-like PTX programming instead | Tom’s Hardware) (DeepSeek’s AI breakthrough bypasses industry-standard CUDA for some functions, uses Nvidia’s assembly-like PTX programming instead | Tom’s Hardware) (DeepSeek’s AI breakthrough bypasses industry-standard CUDA for some functions, uses Nvidia’s assembly-like PTX programming instead | Tom’s Hardware)

- BankInfoSecurity 報導:《Nvidia’s Huang: DeepSeek Fuels Explosion in AI Compute Needs》 (Nvidia’s Huang: DeepSeek Fuels Explosion in AI Compute Needs) (Nvidia’s Huang: DeepSeek Fuels Explosion in AI Compute Needs) (Nvidia’s Huang: DeepSeek Fuels Explosion in AI Compute Needs)

- U.S. Global Investors 專欄:《China’s AI Breakthrough Sends NVIDIA Reeling…》 (China’s AI Breakthrough Sends NVIDIA Reeling and Sparks National Security Fears – USGI) (China’s AI Breakthrough Sends NVIDIA Reeling and Sparks National Security Fears – USGI)